IC类

IC类 二三极管

二三极管 阻容感

阻容感 连接器

连接器 传感器

传感器 机电产品

机电产品 PCB

PCB 无线线圈

无线线圈

公司是内资PCB制造业龙头,位列全球第十名,拥有印制电路板、封装基板及电子装联三项业务,形成了业界独特的“3-In-One”业务布局。公司通过开展方案设计、制造、电子装联、微组装和测试等全价值链服务,为客户提供专业高效的一站式综合解决方案。下游应用领域非常广泛,包括消费电子、通信设备、汽车电子、航空航天工业以及各种中高档电子产品,公司定位中高端PCB制造商,客户均为这些领域的领军企业,客户实力雄厚。

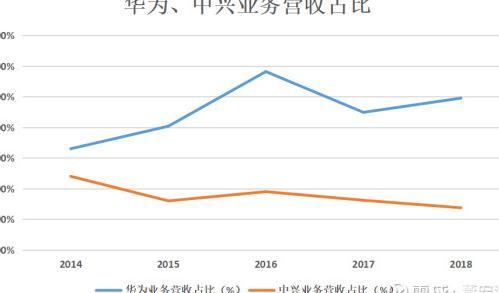

公司第一大客户是华为。公司客户比较集中,2014-2018年前5大客户营业收入占比分别为44.48%、40.46%、47.35%、38.13%和40.77%。公司第一大客户是华为,已经连续五年蝉联华为“金牌核心供应商”称号。2014-2018年华为业务占总营收比重分别为16.50%、20.18%、29.09%、22.44%和24.76%。2014-2016年,受益于中国4G建设以及海外(印度、泰国等)基础网络建设的大规模开展,华为业绩大幅提升,公司作为华为第一大PCB供应商也深深获益。同样,2019-2023年,随着国内5G进入建设期,公司也将直接从中受益。

资料来源:公司年报

5G将进入建设期,PCB用量上升。2019年是5G商用元年,基站投建将密集展开,由于5G使用的是高频电波,传输距离较4G大幅缩短,覆盖能力大大减弱,所以同一区域需要的5G基站将大大超过4G;同时5G时期的工艺提高,单个基站对PCB板的需求大幅提升,所以5G建设期将给PCB行业带来较大的市场需求(具体的详细分析可参考上一期文章——生益科技,这里我就不再赘述了)。虽然公司产品涉及领域较广,但是从公司前几大客户来看,公司的主要产品仍然为通信PCB,所以随着5G进入建设期,公司收入将会进入爆发期。

环保政策趋严,龙头企业将大幅受益。国内目前有一千五百多家PCB生产企业,行业集中度非常低,2017年CR10市占率仅为14.72%,随着环保政策趋严(PCB是重污染行业),将进一步提升PCB厂商的成产成本,长期来看,将会淘汰一大批产品低端、技术落后的生产企业,有助于提高行业的集中度,让具备先进生产技术的龙头企业进一步做大做强。公司一直非常重视环保,环保支出多年来持续增长,大量的资金投入避免了公司的环保违规,由于公司环保指标一直都高于国家规定,环保政策的趋严对公司盈利影响甚微,反而落后产能的出清将使公司受益。

二、财务数据分析:收入高速增长,毛利率稳步提升!

公司2018年三大主营业务收入都保持较高的增长速度,其中印制电路板业务实现营收53.79亿元,同比增长38.15%,占营业收入比重为70.76%,是公司收入的主要增长动力,电子装联与封装基板营业收入分别为9.27亿元与9.47亿元,收入增速分别为27.08%与25.52%。由于公司三大业务相辅相成,所以封装基板与电子装联两块业务一直与PCB业务收入一同增长。

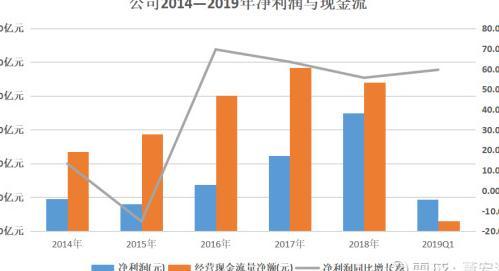

营业收入加速增长。最近几年,公司除2015年营业收入以及净利润小幅下滑以外,其他年份营业收入以及净利润都大幅增长,2016年至今,公司营业收入处于加速增长状态,2018年营业收入增速为33.68%,2019年第一季度营业收入增速为46.39%,创近5年新高,净利润增速为59.54%,远超预期。

净利润高速增长,经营现金流加速流入。公司2016年至今,净利润增速一直保持在50%以上,利润增速明显高于营业收入增速,边际效应显著。公司2014年至今,经营现金流量净额一直大于净利润,2019年第一季度经营现金流量净额为6115.73万,2018年同期为-4634.72万,经营现金流呈现加速流入状态,从公司良好的经营现金流我们可以推断出公司产品在行业中非常有竞争优势。

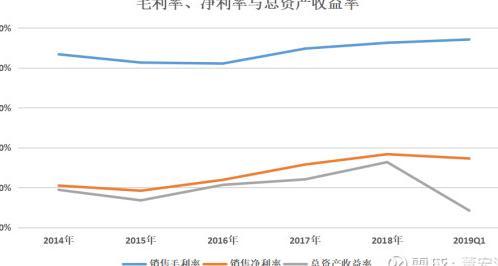

公司毛利率一直较为稳定,最近几年整体呈现小幅上涨态势;销售净利率也一路走高,2019年第一季度销售净利率较2018年小幅下滑,是因为公司第一季度净利润较少,实际上公司2019年第一季度销售净利率是高于2018年第一季度销售净利率的;公司总资产收益率也在一路走高,2018年总资产收益率为8.18%,是2015年总资产收益率的两倍有余。公司的毛利率、净利率以及总资产收益率一直在稳步提升,说明公司的经营效率在提升。

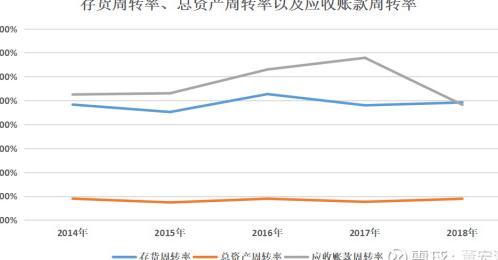

应收账款周转率大幅下滑需关注。公司存货周转率一直较为稳定,最近几年一直保持在5倍左右,这样的周转率在实体企业中,算是周转速度较快了,总资产收益率接近一倍,比较正常。公司2018年应收账款周转率大幅下降,说明公司应收账款增速远高于营业收入增速,虽然应收账款周转率仍在5倍左右,但是应收账款周转率大幅下降并不是什么好事情,大家需要关注公司后期应收账款以及经营现金流量净额的变化情况,如果应收账款周转率开始提升,经营现金流量净额加速流入,那说明公司经营状况在好转;如果公司应收账款周转率继续下降,经营现金流量净额也在进一步下降,说明公司收入增长有很大的水分,公司经营状况并没有业绩增长的那么好。

研发投入持续增长,三费占比整体下降!公司最近几年销售费用稳步增长,基本与营业收入增速保持一致,占比大约在2%左右;这两年随着研发费用的加大投入,公司管理费用大幅提升(2017年研发费用开始从管理费用中剥离单独统计),但整体增速小于收入增速;公司财务费用一直比较低,随着公司短期借款减少(2018年短期借款全部还完),公司2018年的财务费用大幅下降,降至最近几年的最低。公司在研发费用持续增加的情况下,三费占比还能一路下降,说明公司创新能力不断增强,经营效率大大提升。

有息负债占比下降,但资金仍然较为紧张。公司2018年底已经还完了短期借款,目前公司已经没有短期借款,仅有长期借款10.41亿元,其中3亿左右的长期借款将要到期,2015年至今,公司的有息负债占比一路下降,带动公司资产负债率降至60%以下,虽然资产负债率仍然比较高,但是公司有息负债比较少,主要负债部分是应付账款及应收票据,说明公司占用上游资金较多;公司速动比率长期低于80%,说明公司资金仍然比较紧张,这也是公司占用上游资金较多的原因之一。

三、总结:

公司是国内通信PCB行业的龙头企业,收入与净利润持续高速增长,毛利率稳步提高,经营现金流非常好,研发投资持续增长,经营效率不断提升。公司主要客户为华为、中兴、三星、诺基亚、伟创力等,都是全球通信行业的巨头,随着5G基站进入建设期,公司收入也将大幅增长。

但是需要注意的是,近期华为被禁,可能会影响到国内5G建设的步伐,一旦真的影响到国内5G建设步伐,公司业务也将会受到影响,到时候肯定会拖累公司股价,如果真的像华为所说,5G不受影响,那这次公司股价大幅回调确实是不错的布局机会,所以对公司有投资兴趣的朋友可以重点关注华为5G到底有没有被影响。

关于公司财务方面需要关注的是应收账款周转率是否提升,以及速动比率是否提升,因为公司目前资金有些紧张,如果应收账款周转率与速动比率持续提升,那说明公司经营压力进一步好转,偿债能力进一步提升,也间接的反应公司产品竞争力在增强,反之则说明公司经营状况可能在恶化。

个人观点:从公司的客户实力来看,公司的产品竞争力自不必多说。从行业发展来看:5G建设是各国的战略布局,确定性非常强,所以就算华为被禁事件真的影响到5G建设的步伐,但是并不会阻止国内加速建设5G的决心,况且国内的5G技术是全球领先的;未来随着5G建设的完成,万物互联将是不可逆的趋势,这将给PCB行业带来巨大的市场需求;国内PCB行业集中度非常低,随着环保政策趋严、产业东移以及技术壁垒提升,未来行业集中度肯定会进一步提升,龙头企业将会从中受益。所以优质的PCB行业龙头未来发展潜力仍然非常大,长期来看非常有投资价值。